首页

关于柯锐信

公司简介

资质荣誉

产品/解决方案

产品中心

解决方案

服务支持

常见问题解答

资料下载

服务网络

在线留言

新闻动态

行业新闻

联系我们

联系我们

0535-4716006

首页

关于柯锐信

公司简介

资质荣誉

产品/解决方案

产品中心

解决方案

服务支持

常见问题解答

资料下载

服务网络

在线留言

新闻动态

行业新闻

联系我们

联系我们

新闻动态

关注行业动态,掌握最新技术资讯

行业新闻

>

新闻动态

>

行业新闻

2024年中国专用车行业发展现状及趋势分析

发布时间:2024-03-22

|

阅读量:

|

文章来源:前瞻网

字号:

A+

A-

A

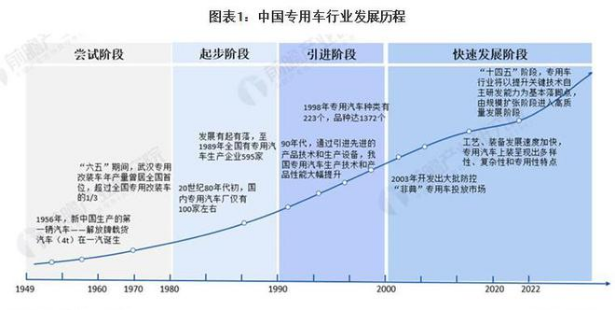

1、专用车行业发展历程

中国专用车行业发展历程大致可以分为四个阶段,

1949-1980年为尝试阶段,彼时新中国刚成立,工业基础较为落后,汽车品种不足以社会需求,因此出现众多改装、拼装汽车,专业车行业由改装起步;1981-1990年是专业车行业的起步阶段,80年代初国内专用汽车厂数量达到100家左右,期间发展有起有落;1991-2000年是专业车行业的引进阶段,通过与国外先进企业合作,基本改变了以往的手工业作坊生产方式,提高了机械化生产水平;2001-2022年是中国专业车行业的快速发展阶段,2003年开发出大批防控“非典”专用车投放市场、2005年还开发出防控“禽流感”专用车,专用汽车呈现出多样性、复杂性和专用性特点,微机控制技术、无线通信技术、数字化视频技术等高新技术的应用,满足了用户多层次需求。

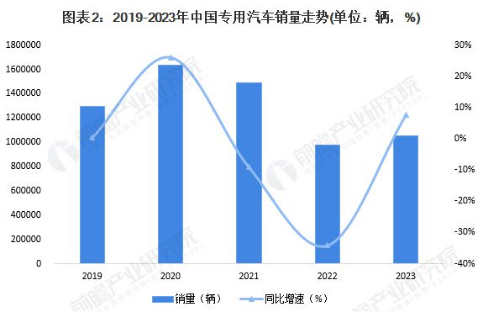

2、专用车行业市场体量

专用车行业在经过多年快速增长后,

2021年销量出现了6年来的首次下滑,2022年销量降幅进一步扩大到34.16%,市场跌到谷

s

底。

2023年随着中国经济整体向好,消费回升带来了物流运输类产品的增长,从而拉动专用车销量的增长。2023年全国专用车销售超过100万辆,同比增长7.75%,但仍处于历史低位。

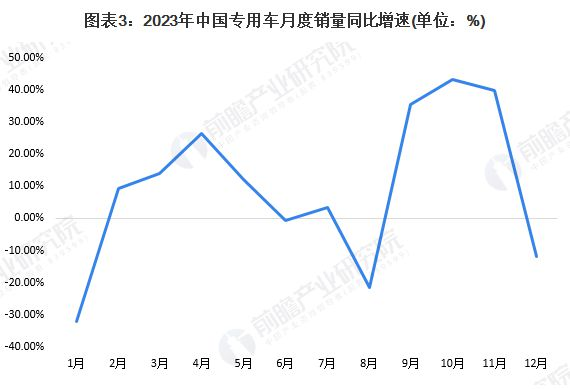

从月度销售数据来看,

1月因春节节日效应,销量出现了明显的下滑。而在8月和12月,由于2022年同期蓝牌轻卡新规过渡期的结束(依据工信部联通装[2022]3号文件)以及新能源汽车国家补贴政策的退出(根据财建[2021]466号文件),企业为了冲击销量形成了较高的基数,导致销量同比出现了较大幅度的下滑。

然而,从整体趋势来看,

2023年的销量呈现出同比上升的态势。特别是随着国家各项刺激政策的落地实施,以及积极财政政策的加力提效,从9月开始,市场回暖趋势变得明显,连续三个月的销量同比增幅超过了35%。这显示出市场正在逐步复苏,并呈现出积极的增长态势。

3、专用车行业竞争格局

根据汽车构造不同,可以将专用汽车分为厢式、罐式、专用自卸、仓栅式、起重举升专用、特种结构专用等六种类型。目前,中国专用车市场的参与者较多,大型企业覆盖的产品类型较为丰富,但也有部分中小企业在某一类型较为突出。

厢式专用车市场是专用车市场销量占比最大的板块,主要参与者包括福田汽车、江淮汽车、中国一汽、江铃汽车等

;仓栅式专用车市场参与者包括中国一汽、东风汽车、福田戴姆勒等;罐式专用车市场参与者包括三一汽车、程力集团、中联重科等;专用自卸专用车市场参与者包括上汽红岩、中联重科、程力集团等;起重举升专用车市场参与者包括徐工机械、中联重科、三一汽车等;特种结构专用车市场参与者包括程力集团、中联重科、三一汽车等。

4、专用车行业发展趋势预判

受技术进步、市场需求变化、环保和节能要求以及政策引导和支持等因素的影响,我国专用车行业将向着环保化、智能化、多样化和国家化的趋势发展。

返回列表

上一篇

2022年检新规正式实施,这些车今年不用检!

下一篇

多部委表态加大力度支持新能源汽车发展

相关推荐

2022年检新规正式实施,这些车今年不用检!

2021汽车检测行业发展现状及前景分析

山东柯锐信检测技术有限公司举办 “不忘初心,牢记使命”主题教育活动

分享到